はじめに

創業・開業にあたっては、事業そのものに関する技術やノウハウ以外に知っておかなくてはならないことや手続き等、必要なものがたくさんあります。

例えば、

会社定款作成 商業登記 印鑑作成・登録 名刺・封筒作成 雇用契約書作成 就業規則策定 給与体系策定 顧問税理士契約 勘定科目決定 開業届提出 青色申告申請 什器購入 事務用品・消耗品等購入 内装工事 不動産契約 リース契約 仕入れ先確保 広告戦略策定 メニュー・料金表作成 銀行口座開設 電気水道契約 固定電話契約 郵便局届 経営計画(事業計画)策定 資金調達 等々

中でも資金は、事業の成否はもちろん将来の成長や安定経営に大きな影響があります。

必要資金の全てを自ら用意できる方を除き、自己資金で不足する分は出資の受入れ(直接金融)や借入れ(間接金融)によって調達します。

要調達額 = 必要資金額 − 自己資金額

出資を受ける場合は出資者に、借入れする場合は金融機関に、経営計画(事業計画)を説明し納得してもらう必要があります。

その計画を書面にしたものが「経営計画書」(事業計画書)です。

現実的な計画であることはもちろん、実現可能性を裏付ける具体的・合理的な説明等が必要です。

具体的・合理的でわかりやすい「経営計画書」(事業計画書)を作り、説明し、理解を得ることが資金調達のカギです。

直接金融

直接金融は、例えば株式を引き受けてもらう等、文字通り直接お金を出してもらう方法です。

経営計画書(事業計画書)を理解し、事業にお金を出してくれる方がいる場合に該当します。

具体的には、新株発行・社債発行・金銭消費貸借契約等を単独あるいは組み合わせて行いますが、法人の支配権にかかわるので、株価の設定や、種類株式の導入等持ち株比率(議決権確保)に留意しなくてはなりません。

直接金融を受けられる予定の方は、資本政策等について十分に検討し会社法や税法に則った方法で契約を締結して進める必要があります。

創業初期の資本政策は特に重要ですので、不安がある場合は事前にご相談ください。

間接金融

間接金融は、日本政策金融公庫、銀行・信用金庫等の金融機関から融資を受ける方法です。

創業・開業時やその直後は実績が乏しいため融資の審査に必要な情報が不足していて、市中金融機関に融資申込みを受付けてもらえないことがあります。

そのため、新たに創業・開業する方の多くは日本政策金融公庫の創業融資(例:新規開業資金)(2023/10/01現在)を利用します。

日本政策金融公庫

日本政策金融公庫は、国民生活の向上に寄与することを目的として設立されている政策金融機関で、日本の中小企業・小規模事業者や農林漁業者など、事業に取り組む方々を支援しています。

事業を始めようとする際の資金の調達方法として、多くの場合、日本政策金融公庫からの借入れを第一に検討します。

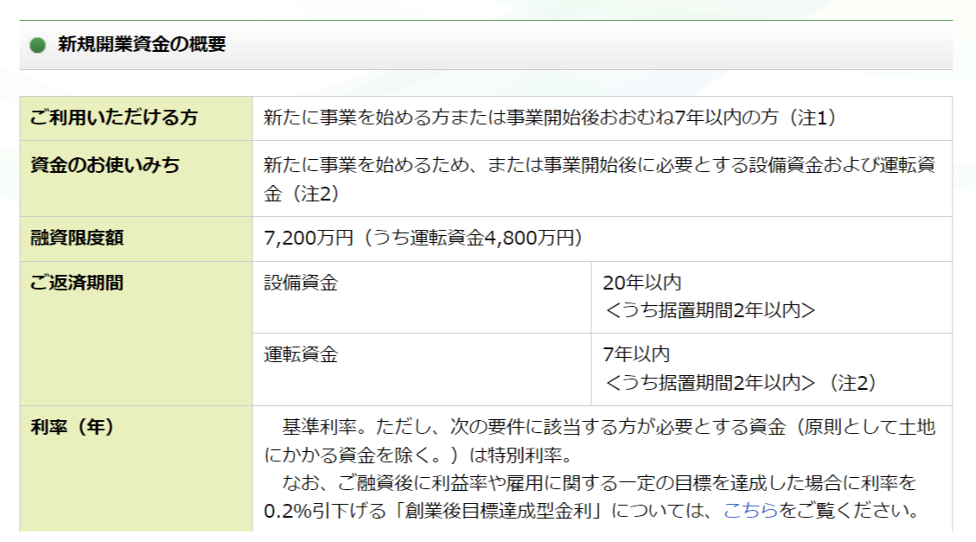

新規開業資金

日本政策金融公庫に融資を申込む際、申込者が融資制度を指定することはできません。

申込者の状況や事業内容等から、適用する融資制度を日本政策金融公庫が判断します。

申込者の状況や事業内容等から、適用する融資制度を日本政策金融公庫が判断します。

下は日本政策金融公庫のページから抜粋した、新規開業資金の概要です。

創業時の借入れには現実的な基準(目安)があるので、項目毎に説明します。

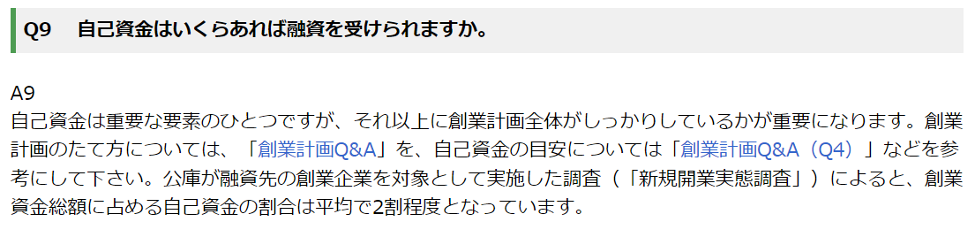

自己資金について

まず知っておきたいのが「自己資金」についてです。

下は日本政策金融公庫のWEBページのQ&Aから抜粋したものです。

日本政策金融公庫から、創業・開業資金の融資を受けるにあたって「自己資金」をどの程度準備できているか問われます。

新規性や独自性が高く、他者が容易に真似をできないテクノロジーや商品等(コアコンピタンス)を持っている場合を除き、自己資金の用意なく事業を始めたいと申し込んでも融資されることはまずない(例外あり)と思ってください。

Q&Aには、平均2割程度と書かれていますが、これは「平均」であって「中央値」ではありません。

実際に求められる自己資金は開業資金総額に対して30%以上、できれば40~50%を目指してください。

例えば、総額1000万円の事業を始めるなら300万円、できれば400~500万円の自己資金の用意があるとスムーズに進みます。

融資限度額について

7,200万円とありますが、創業時にこれだけの額を借りられるケースは(例外を除き)ないと思ってください。

下は日本政策金融公庫のウェブページから抜粋したものです(2023年10月)

これから分かるとおり、最大1,000万円程度、一般的にはそれ以下と考えてください。

注1について

事業資金をどのように使い、どのように事業を行い、どのように返済するか明確に分かり、実現性が高い計画を示さなくてはなりません。

現実的な売上、費用、資金繰り等の計画はもちろん、仕入れ先・人材・機材・事務所店舗等事業を行うのに必要なものが確保されている必要もあります。

もう一つが「遂行する能力」です。

例えばラーメン店を営む場合、おいしいラーメンを作る(あるいはそのような人を雇用する)能力があることは勿論、事業を始めて継続的に経営していくためのスキルやノウハウを問われます。

融資申し込みにあたって大切なこと

ここまで項目毎に説明しましたが、日本政策金融公庫に限らず、金融機関から借入れをするにあたって、当社が思う大切なことは次の三つです。

- 経営者の経営に向き合う真摯な態度

- 現実的で実現可能な事業計画

- それを的確に伝える事業計画書

当社は、皆さまの業種に適した経営指標を用いて、現実的かつ実現可能な事業計画を策定し、融資担当者に的確に伝える計画書を作成します。

資金調達以外のことに関しても精いっぱいお答え致しますので、どうぞお気軽にお問合せください。

また、将来創業・開業をお考えの方からの相談も承ります。

どのようなことでも、どうぞお気軽にご相談ください。

私たちは、中小企業の安定・発展・成長を全力で支援しています。

中小企業経営に関することならどのようなことでも対応致します。

お問い合わせは随時お受けしておりますので、お気軽にご相談ください。

当社による支援費用は報酬表をご覧ください。