はじめに

資金調達は、事業を始めるにあたっては勿論、成長・拡大にとっても必須です。

また、借入金返済に窮している方にとっては事業の存亡に関わる大きな問題です。

※返済に窮している方は、事業案内の「経営改善経計画定支援」を併せてご覧ください

資金調達の方法には、大きく分けて「間接金融」と「直接金融」の2種類があります。

間接金融は、日本政策金融公庫や銀行・信用金庫等の金融機関から融資を受ける方法、 直接金融は、金融機関等を介さずに株式や社債を発行し投資家等から調達する方法です。

間接金融

金融機関から借り入れる方法(いわゆる融資)方法です。

中小企業が資金を借り入れる場合に考える金融機関は①日本政策金融行公庫と②市中金融機関です。

(商工中金、日本政策投資銀行等は割愛します)

日本政策金融公庫

正式名称は「株式会社日本政策金融公庫」(日本政策投資銀行と似ていますが全く違う機関です)といい、株式会社ではありますが政府が100%出資している公的金融機関です。

市中金融機関と違い、預金口座を開設できませんし振込を受けてもらうことも定期預金を預けることもできません。

中小企業や小規模事業者が初めて融資を受ける場合は、市中金融機関と特定の関係を持っている場合を除き、日本政策金融公庫からの借り入れを検討します。

具体的には、メインメニューの事業案内から「創業・開業支援」をご参照ください。

市中金融機関(銀行・信用金庫)

日本政策金融公庫から借り入れ実績があり、順調に返済を進めて(完済を含む)いて、将来の更なる成長を計画している場合は、市中金融機関との取引開始を検討します。

市中金融機関は収益を目的とした企業活動を行う組織ですから、積極的に収益事業を行いますので、信頼関係を築くことができたら、顧客の紹介やコラボレーションの提案なども期待できます。

金融機関は様々な事業をしていますが、中でも融資事業は収益の柱ですから、常に優良な融資先を探しています。

事業の成長を計画しているなら、普段から金融機関に通い、経営内容を話すように心掛けてください。

事業内容、顧客の属性、取引先、時には事業収支、そして何より経営者の人柄を金融機関の担当者に知ってもらうことが大切です。

ローカルベンチマーク

下は経済産業省のWEBページの抜粋です

経営指標という言葉をお聞きになったことがあると思います。

- 総資本経常利益率

- 売上高総利益率

- 売上原価率

- 売上高営業利益率

- 自己資本当期利益率

- 資本回転率

- 売掛金回収期間

- 債務償還期間

- etc.

・・・数えきれないほどあります。

金融機が融資の判断する場合、このような指標の他に各金融機関独自の指標を用いて分析します。

ローカルベンチマークは、それらの数値の一部を事業者が独自にまとめ、経営判断の基礎として利用しやすいように経済産業省が作成を推奨しているものです。

市中金融機関からの借り入れを検討されている事業者は、毎期このローカルベンチマークを持参して開示してみてください。

併せて、1~5年程度の経営計画(事業計画)を提出する事業者なら、更に注目されることでしょう。

経営状態を開示し、具体的・合理的でわかりやすい「経営計画書」(事業計画書)を作り、説明し、理解を得ることこそが資金調達のカギです。

当社は、業種に対応した経営指標を用いる等して、現実的かつ実現可能な事業計画を策定し、金融機関に的確に伝える計画書の作成を支援します。

また、将来創業・開業をお考えの方からの事前相談も承ります。

不安に思っていることや、どうしたらよいかわからないこと、なんでも結構です。

お気軽にご連絡ください。

直接金融

中小企業・小規模事業者が直接金融を用いるケースは主に次の2類です。

容易に模倣できない技術や特性(コアコンピタンス)を持つ事業の場合

コアコンピタンスを生かし競合他社と差別化を図ることで、高い市場占有率による高収益を期待できる企業等の場合、投資家からの注目を得やすく、直接金融による資金調達に適しています。

投資家は、株式からの配当(インカムゲイン)、株式売却益(キャピタルゲイン)を期待して成長性のある企業(投資先)を探していますし、頑張る経営者を応援したいと思っている投資家も沢山います。

知人・親類・取引先等があなたを積極的に応援してくれている場合

事業資金を借りる(金銭消費貸借)方法もありますが、株式や社債を持ってもらうことで、事業の成長・拡大への積極的な応援を望めます。

株式を引き受けてもらった場合、つまり株主になってもらった場合、会社の利益の中から配当を受け取る権利が生じます。

株式や社債を発行した会社の利益と、引き受け者の利益が一致するため、業績を上げるための具体的な協力も期待できます

中小企業や小規模事業者が直接金融を用いる場合の方法は主に次の2類です。

新株発行

文字通り新たに株式を発行し、投資家等に引き受けてもらう方法です。

新株発行にあたって発行する株式の価格を決定し、それを投資家に引き受けて(買って)もらうことで資金を調達します。

上場企業の場合はこれを株式市場(証券会社等)を通じて行いますが、未上場企業はベンチャーキャピタル・知人・親類・投資家・取引先あるいは取引先金融機関等と相対(あいたい)で行います。

新株発行に関しては次の点に注意が必要です

- 持ち株比率(議決権当等)が変動するので計画的に行う

- 有利発行(株式の現在価値より大幅に安い価格で発行すること)に該当すると当局が判断した場合、課税対象とされる場合がある

- 一定規模を超える場合は金融商品取引法の規制を受ける

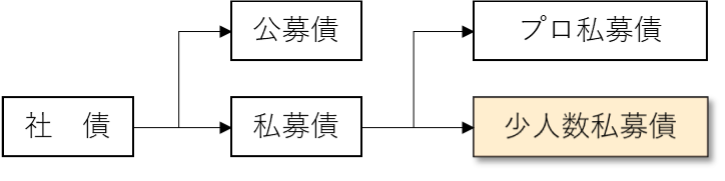

社債発行

社債を発行し、新株発行と同様、投資家等に引き受けてもらう方法です。

社債発行は、新株発行と同様に金融商品取引法の規制を受けますが、一定条件下では届出が免除されます。

社債は大きく分けて公募債と私募債の2種類があり、私募債はさらにプロ私募債と少人数私募債の2種類に分けられます。

少人数私募債は、要件を持たすことで金融商品取引法規定の届出が免除され、中小企業や小規模事業者でも発行できる社債で資金調達に有効な手段です。

直接金融は会社法・税法・金融商品取引法等が関わるため若干複雑な手続きが必要ですが、反面、他人資本が入ることで経営に緊張感が生まれ、外部からも注目されるというメリットがあります。

当社は新株発行・社債発行等直接金融に関する資金調達を支援します。

不安に思っていること、どうしたらよいかわからないこと、どのようなことでも結構です。

お気軽にご相談ください。

私たちは、中小企業の安定・発展・成長を全力で支援しています。

中小企業経営に関することならどのようなことでも対応致します。

お問い合わせは随時お受けしておりますので、お気軽にご相談ください。

当社による支援費用は報酬表をご覧ください。